Las Comisiones de Riesgo o las Unidades Antifraude, son agentes clave para gestión del riesgo y fraude en el Fondo Europeo de Desarrollo Regional (FEDER) en el periodo de programación 2014-2020. Su constitución, así como la designación de la figura de interlocución (responsable) de riesgos, son medidas básicas para atender con solvencia el riesgo y el fraude conforme a lo previsto en los reglamentos y directrices de la Comisión Europea.

El artículo 125.4.c) del Reglamento (UE) nº 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca, y se deroga el Reglamento (CE) nº 1083/2006 del Consejo, en adelante Reglamento de Disposiciones Comunes, dispone que “En lo que respecta a la gestión y el control financieros del programa operativo, la autoridad de gestión deberá aplicar medidas antifraude eficaces y proporcionadas, teniendo en cuenta los riesgos detectados”.

[hover_color align=»center» background=»#8dbf43″ background_hover=»#50b05b» border=»» border_hover=»» border_width=»0px» padding=»40px 30px» link=»» target=»» class=»» style=»text-align:left;»]La política antifraude en la gestión de los Fondos Estructurales y de Inversión Europeos se inspira en las Directrices dadas por la Comisión Europea, en especial en los informes emitidos sobre la materia y, sobre todo, en la Guía de la Comisión Europea para el periodo de programación 2014-2020, sobre evaluación del riesgo de fraude y medidas anti-fraude eficaces y proporcionadas (EGESI F_14-0021-00 de 16/06/2014).[/hover_color]

La estrategia de actuación que en este sentido se ha de implementar en los órganos gestores y organismos intermedios ha de ir en línea con las propuestas de la citada Guía de la CE, materializándose en la definición e implementación de procedimientos y acciones eficaces contra el fraude, que han de ser proporcionales a los posibles riesgos, por ejemplo, en términos de costes de implementación. Con dicha estrategia se atiende así a los cuatro ámbitos básicos que constituyen el ciclo de la lucha contra el fraude, con el fin de reducir su aparición al mínimo posible: PREVENCIÓN, DETECCIÓN, CORRECCIÓN Y PERSECUCIÓN.

Cada una de estas fases van ligadas a la implementación de medidas específicas, entre las que se pueden citar:

PREVENCIÓN

Dentro de esta fase del ciclo encontramos las declaraciones o políticas en materia de fraude en las que hace pública la firme determinación de actuar en contra de todo tipo de prácticas fraudulentas que pongan en peligro el logro de los objetivos definidos en el Programa Operativo o atenten contra los presupuestos públicos, nacionales y comunitarios.

También encontramos la definición de códigos éticos o de conducta, que deberán ir dirigidos a generar los siguientes compromisos de conducta:

- Cumplimiento riguroso de la legislación aplicable.

- Uso adecuado de los recursos públicos, conforme a la programación aprobada.

- Integridad, profesionalidad y honradez en la gestión.

- Transparencia y buen uso de la información.

- Trato imparcial y no discriminatorio a beneficiarios y/o gestores de ayudas.

DETECCIÓN

Dado que no se puede garantizar con absoluta certeza un resultado favorable de las técnicas preventivas, una pieza clave de la estrategia de lucha contra el fraude es un robusto sistema de control interno. Hay que asegurar que los procedimientos de verificación (administrativa, sobre el terreno) focalizan la atención en los puntos principales de riesgo de fraude y en sus posibles hitos o marcadores. Adicionalmente, la simple existencia de este sistema de control servirá de elemento disuasorio a la perpetración de fraudes.

En el caso de que los controles existentes se muestren insuficientes, se pondrán en marcha medidas adicionales de lucha contra el fraude.

CORRECCIÓN Y PRESECUCIÓN

El establecimiento de medidas destinadas a articular que, tras la detección de un posible fraude, o su sospecha, se aplique la inmediata suspensión del procedimiento de gestión de las operaciones afectadas, la notificación de tal circunstancia en el más breve plazo posible a los organismos implicados en la realización de las operaciones, revisando los controles que hayan podido estar expuestos, así como la comunicación efectiva de dicha detección al Servicio Nacional de Coordinación Antifraude y aplicación de los procedimientos establecidos por dicho organismo al respecto.

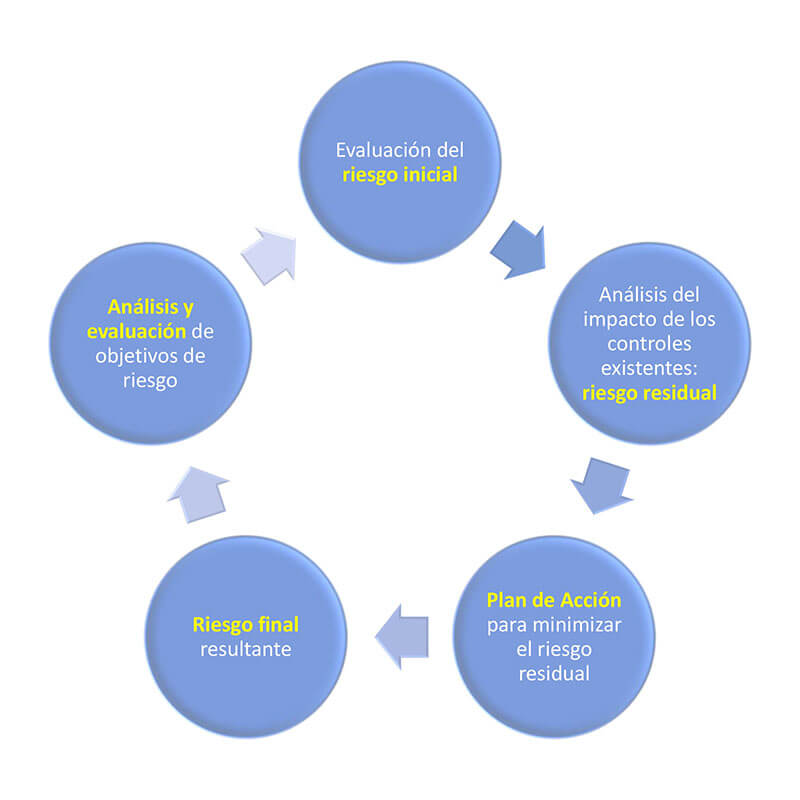

Como primer paso es fundamental ser objetivos. A partir de la experiencia obtenida en anteriores períodos de programación, cada agente que participe en la ejecución o gestión del presupuesto de la UE de forma directa, indirecta y compartida, ha de autoevaluar su vulnerabilidad a los riesgos de fraude, teniendo en cuenta la exposición de partida y los controles existentes, mediante la herramienta que propone la Comisión Europea en la mencionada Guía sobre evaluación del riesgo de fraude y medidas anti-fraude eficaces y proporcionadas. Así, se analizarán cada una de las fases de que consta el proceso de gestión de los Fondos FEDER que, en síntesis, serían: SELECCIÓN DE OPERACIONES, EJECUCIÓN Y VERIFICACIÓN DE LOS PROYECTOS/OPERACIONES, Y CERTIFICACIONES Y PAGOS.

Siguiendo estas Orientaciones, el procedimiento de autoevaluación se divide en las siguientes actividades:

- Evaluación del riesgo.

- Análisis del impacto y valoración de resultados.

- En caso de que el riesgo no sea aceptable: elaboración de un Plan de Control del riesgo.

- Seguimiento del Plan de Control hasta que el nivel del riesgo se considere aceptable o no relevante.

- Realización de nuevo ciclo.

[hover_color align=»center» background=»#8dbf43″ background_hover=»#50b05b» border=»» border_hover=»» border_width=»0px» padding=»40px 30px» link=»» target=»» class=»» style=»text-align:left;»]Dado que el ejercicio ha de ser lo más objetivo posible, que resultado de este ejercicio de autoevaluación versa sobre el análisis de procesos de diferente naturaleza y cuya gestión suele recaer en unidades administrativas diferentes, que su resultado se materializa en la cuantificación del riesgo y que, en base a ésta, se establece el mapa de controles y/o verificaciones a realizar, es coherente que el ejercicio sea realizado por un equipo multidisciplinar (Comité de Riesgos o Unidad Antifraude).[/hover_color]

De acuerdo con los resultados obtenidos en dicho ejercicio inicial de evaluación de riesgo de fraude se podrá determinar si existen situaciones de riesgos significativos o críticos, considerando el valor estimado de riesgo neto que deberá situarse en niveles tolerables o inferiores, de manera que en ningún caso se alcancen niveles de riesgo neto significativo o crítico. No obstante, aunque no se identifiquen de riesgos residuales relevantes, se deberán concentrar los controles y verificaciones de gestión en aquellos puntos en los que se obtenga una valoración del riesgo neto o residual mayor.

El resultado de la autoevaluación, así como la definición, supervisión y seguimiento de las acciones a desarrollar para mitigar el riesgo existente deberá ser realizado por la citada Comisión de Riesgos conforme al procedimiento y la frecuencia prevista. Esta frecuencia estará influenciada por circunstancias como pueden ser los cambios normativos u organizativos, la aparición de circunstancias novedosas o la detección de puntos débiles por alguno de los agentes que integran la Comisión de Riesgos.

Esta figura, además de ser un pilar fundamental para garantizar la calidad de los resultados del ejercicio de autoevaluación, ha de ser el agente sobre el que vertebren las actividades de seguimiento de los sistemas de control interno destinados a la detección de banderas rojas, así como el análisis y establecimiento de acciones dirigidas a la detección y corrección del fraude, con carácter previo a la certificación.

Por tanto, las funciones que por tanto se le atribuirían, con carácter general, a este equipo en materia de gestión del riesgo y fraude serían:

- Realización del ejercicio de autoevaluación.

- Solicitud y análisis de toda la información/documentación necesaria con objeto de abordar el ejercicio de autoevaluación, dejando registro y pista de auditoría suficiente de ello.

- Garantizar, en términos generales, la fiabilidad de los resultados del ejercicio de autoevaluación.

- Realizar del seguimiento y actualización de las medidas contra el fraude, que se efectuarán de forma periódica a lo largo de la ejecución del programa operativo correspondiente, así como del análisis de las consecuencias que se prevean de los resultados obtenidos durante el proceso de autoevaluación y la realización de propuestas de acciones al respecto.

Cada uno de los miembros del Comité de Riesgos será a su vez responsable de aportar los in-puts que, en el ámbito de sus competencias, sean necesarias para la correcta atención de los requisitos de gestión en materia de riesgos y fraude.

Finalmente, destacar la conveniencia en la designación de uno de los miembros de la Comisión de Riesgos como interlocutor de dicha Comisión de riesgos, ya que esta figura será el agente que canalice la información que se desprenda de esta gestión a las autoridades de los programas o a otras partes interesadas.

[hover_color align=»center» background=»#8dbf43″ background_hover=»#50b05b» border=»» border_hover=»» border_width=»0px» padding=»40px 30px» link=»» target=»» class=»» style=»text-align:left;»]La figura del Comité de Riesgos o Unidad Antifraude, además de ser un pilar fundamental para garantizar la calidad de los resultados del ejercicio de autoevaluación, ha de ser el agente sobre el que vertebren las actividades de seguimiento de los sistemas de control interno destinados a la detección de banderas rojas, así como el análisis y establecimiento de acciones dirigidas a la detección y corrección del fraude, con carácter previo a la certificación.[/hover_color]